供需失衡下的挑战 2025-2026年中国EVA市场前瞻分析

作为广泛应用于光伏胶膜、发泡材料、电线电缆等领域的核心化工原材料,乙烯-醋酸乙烯酯共聚物(EVA)的市场走势与宏观经济、产业政策及下游需求紧密相连。综合当前行业动态与供需格局分析,未来两年,中国EVA市场预计将经历一段震荡调整期,面临供应加剧而需求增长乏力的挑战。

一、 2025年:市场在震荡中寻求新的平衡点

进入2025年,国内EVA市场的主基调预计将是“震荡下行”。这一趋势主要由以下几方面因素驱动:

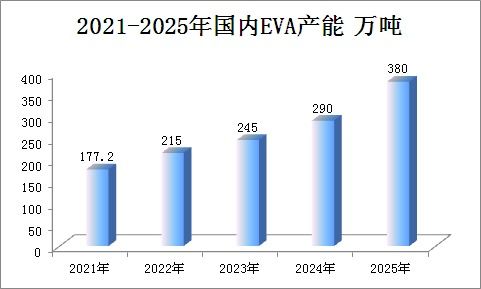

- 供应端持续放量:尽管2025年新增产能投放高峰相较于前两年有所放缓,但前期已投产装置的产能将在年内得到充分释放,市场总供应量维持在较高水平。部分新进入者为抢占市场份额,可能采取灵活的定价策略,对市场价格形成压力。

- 需求增长动能减弱:作为需求“压舱石”的光伏行业,其装机增速在经历多年高速增长后,可能逐步回归理性平稳增长。发泡鞋材、包装薄膜等传统领域需求预计保持稳定,难有爆发性增长亮点。整体需求呈现“稳中偏弱”的格局,对价格的上行支撑有限。

- 成本与宏观环境影响:上游乙烯、醋酸乙烯等原料价格波动及宏观经济景气度,将加剧市场的短期震荡。下游企业在采购上可能更加谨慎,多维持刚需采购,难以形成大规模的集中补库需求。

市场将在高供应与弱需求的博弈中反复震荡,价格中枢存在下移压力,行业利润空间可能被进一步压缩。

二、 2026年:供应压力加剧,行业竞争进入深水区

展望2026年,市场面临的挑战或将更为严峻,“供应加剧”将成为关键词。根据已知的扩产计划,2026年可能迎来新一轮的产能集中投放期。大量新增产能的入市,将显著改变市场的供需结构,行业正式进入产能过剩周期。与此“需求稳中偏弱”的态势预计将延续,光伏等主要下游领域的增速可能进一步放缓。

供需矛盾的尖锐化将导致市场竞争白热化。具有成本、技术、规模和下游渠道优势的一体化龙头企业,其抗风险能力和市场占有率有望得到巩固;而部分规模较小、产品同质化严重、成本控制能力弱的企业,则可能面临巨大的经营压力,行业洗牌与整合进程有望加速。

三、 货物及技术进出口:在变局中探寻新机遇

在复杂的国内市场环境下,进出口市场将成为企业平衡产销、开拓增长点的重要途径。

- 货物出口:随着国内产能大幅提升,出口导向将更加明确。企业需要积极开拓“一带一路”沿线国家及新兴市场,输出光伏组件配套用EVA胶膜料、高端鞋材料等优势产品。也需警惕国际贸易环境变化、反倾销调查等潜在风险。

- 技术进口与自主创新:高端EVA产品(如VA含量高、熔指特定的光伏封装胶膜料)的生产技术仍存在壁垒。在产能过剩的大背景下,行业竞争将从“量的扩张”转向“质的提升”。加大对高端牌号、特种牌号产品的研发投入,或通过技术引进、合作开发等方式突破技术瓶颈,实现产品结构的高端化、差异化,是国内企业提升核心竞争力、穿越周期的关键。绿色低碳生产技术(如溶液法工艺优化、生物基原料应用等)的引进与创新,也将成为未来发展的趋势。

结论

2025-2026年中国EVA市场将步入供应主导的调整阶段。企业需做好应对长期激烈竞争的准备,主动调整战略:一方面,通过技术与管理创新降本增效,优化产品结构,向价值链高端攀升;另一方面,积极布局全球市场,构建国内国际双循环的发展格局。唯有如此,才能在供需再平衡的过程中把握主动权,实现可持续发展。

如若转载,请注明出处:http://www.sz100ka.com/product/73.html

更新时间:2026-06-18 00:41:26